| Tài khoản di động Starbucks trên điện thoại thông minh. |

(TBVTSG) - Chuyện gì sẽ xảy ra nếu Apple cho phép 200 triệu người có

tài khoản iTunes sử dụng điện thoại iPhone để chuyển khoản, mua bán hàng

hóa hay thanh toán phí dịch vụ với nhau theo hình thức P2P

(peer-to-peer – mạng ngang hàng)? Trên thực tế hãng công nghệ này đã có

bước chuẩn bị bằng việc mua một loạt bản quyền sở hữu trí tuệ có liên

quan nhằm phục vụ cho dự án, và hãng Google cũng đã bắt đầu thử nghiệm

ví điện tử Google Wallet nhằm tích hợp dịch vụ thanh toán vào các dòng

điện thoại mới của Motorola Mobility.

Ngành công nghệ thanh toán điện tử (electronic payment industry) đáng

giá hàng trăm tỉ đô la Mỹ đang chạy hết công suất ở cả hai thị trường

thanh toán trực tuyến (online payment) và thanh toán di động (mobile

payment). Nếu thanh toán trực tuyến lan nhanh đến các nền kinh tế đang

phát triển và mới nổi nhờ học hỏi kinh nghiệm về việc thiết lập hạ tầng

công nghệ của các quốc gia đã phát triển, thì ngược lại thanh toán di

động đang ở mức tăng trưởng mạnh hơn và lan nhanh từ châu Á sang châu

Mỹ, châu Âu nhờ những sáng kiến công nghệ mới. Trong khi tỷ lệ sử dụng

tiền mặt mỗi lúc một thu hẹp ở Nhật Bản, Hàn Quốc, Ấn Độ và Trung Quốc

thì tốc độ thay thế việc chi trả ngân phiếu bằng thanh toán trực tuyến

cũng đang tăng nhanh ở cấp độ toàn cầu.

Xuất phát từ nhu cầu thực tế

Cách nay không lâu người Mỹ vẫn còn ngỡ ngàng khi hình thức thanh toán

điện tử mà họ gọi là WEB và TEL bắt đầu thay thế những tờ ngân phiếu hay

các khoản tiền mặt. Nhưng rồi tỷ lệ thanh toán điện tử trong tổng số

các khoản chi trả không dùng tiền mặt (non-cash payment) cứ tăng lên,

khoảng 30% trong năm 2000, 54,2% trong năm 2003 rồi 67,3% trong năm

2006, đồng thời với việc giảm tỷ lệ sử dụng ngân phiếu từ 70% xuống còn

45,8% và 32,7%. Sự tiện lợi dần dần thay thế các mối nghi ngại và cả

những rủi ro, nhờ vào một loạt những khoản đầu tư cho công nghệ thanh

toán điện tử và cả cho uy tín thương hiệu từ nhà cung cấp dịch vụ.

|

| Tốc độ tăng trưởng rất nhanh của thanh toán di động. |

Nơi một số quốc gia châu Á như Ấn Độ, nền thương mại điện tử phát triển rất nhanh đồng nghĩa với việc một dòng lớn tài chính chảy vào thanh toán điện tử. Tại cuộc hội thảo Techcircle về thanh toán điện tử tổ chức tại Delhi (Ấn Độ) hồi tháng 1 năm nay, các diễn giả là chủ ngân hàng và nhà cung cấp dịch vụ thanh toán cho biết khối lượng chi trả qua kênh điện tử tăng lên rất nhanh, đặc biệt trong đó có sự chuyển dịch mạnh mẽ từ việc sử dụng thẻ tín dụng (credit card) sang thẻ ghi nợ trực tiếp (direct debit card). Điều này có lợi cho việc mở rộng kinh doanh tài chính, người sử dụng và cả nền kinh tế. Lẽ dĩ nhiên, điều này cũng thúc đẩy quá trình thanh toán không cần dùng tiền mặt hay ngân phiếu như trước đây. Ở các nước như Hàn Quốc hay Singapore, thanh toán điện tử là một sách lược và nhà nước đầu tư vào đó từ hạ tầng công nghệ cơ bản đến hệ thống quy định và chính sách ứng dụng. Trên thực tế, việc lựa chọn các hình thức thanh toán điện tử ở các nền kinh tế có khác nhau tùy vào hoàn cảnh kinh tế, trình độ phát triển và cả vào nền văn hóa.

Những cuộc đua tranh mới

|

| Thanh toán trực tuyến nay trở thành phổ thông. |

Tính đến cuối năm 2009, PayPal có 81 triệu tài khoản hoạt động với 1.117 triệu lượt giao dịch làm luân chuyển 51,3 tỉ đô la Mỹ; trước đó một năm các con số này là 887 triệu lượt và 43,1 tỉ đô la. Tuy nhiên, hoạt động thanh toán bằng thẻ vẫn chiếm tỷ lệ cao nhất trong thị trường thanh toán trực tuyến. Người ta đặc biệt ghi nhận có sự chuyển dịch toàn cầu từ việc dùng thẻ tín dụng sang các loại thẻ ghi nợ trực tiếp.

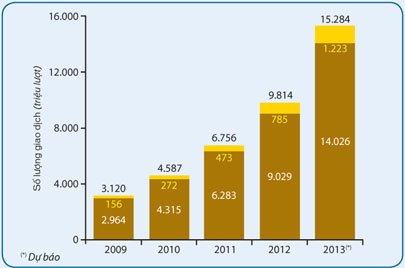

Trong khi tốc độ tăng trưởng thanh toán trực tuyến đã cao nhưng cũng chỉ vào khoảng 19,1% bình quân mỗi năm kể từ 2009, thì tốc độ tăng trưởng thanh toán di động lên đến 48,8% bình quân mỗi năm. Năm 2008, số lượng sử dụng dịch vụ thanh toán di động mới chỉ khoảng 2,2 tỉ lượt tương ứng với 28,7 tỉ euro thì đến năm 2010 tăng lên 4,5 tỉ lượt và 62 tỉ euro.

Các nhà kinh tế dự báo, với tốc độ hiện nay, đến năm 2013 số lượt giao dịch sẽ lên đến 15,2 tỉ với 223 tỉ euro được luân chuyển thông qua điện thoại và các thiết bị di động. Đâu đó người ta nhận ra bóng dáng một cuộc chạy đua giữa thanh toán di động với các phần mềm công nghệ mới và thanh toán trực tuyến với những phương thức mới, sáng tạo, chắc chắn, dễ dàng và đem lại nguồn lợi nhiều hơn cho cả nhà ngân hàng, nhà dịch vụ và người tiêu dùng.

Trong cơn lốc tăng tốc thanh toán điện tử này chắc chắn sẽ có nhiều nền kinh tế đang phát triển, bao gồm cả Việt Nam, tham gia cuộc đua. Yêu cầu đặt ra là các nền kinh tế này cần giải quyết được các vấn đề về cơ sở hạ tầng thanh toán và xây dựng các luật lệ tài chính rõ ràng, minh bạch và mang tính chất khuyến khích sự phát triển của loại hình thanh toán trực tuyến.

Các phương thức thanh toán điện tử được củng cố trên các mặt trận khác nhau, cạnh tranh lẫn nhau bởi đây là thị trường béo bở có giá trị đến hàng trăm tỉ đô la, và từ đó đẩy nhanh tốc độ số hóa dòng chảy tài chính. Trên cả hai thị trường thanh toán trực tuyến và thanh toán di động đều xuất hiện các sáng kiến như những gì Apple và Google đang ráo riết chuẩn bị. Và giới chuyên gia cũng đã dự báo rằng một dòng chảy tài chính thứ ba có thể được sớm hình thành dựa trên các trang mạng xã hội như Facebook. Bức tranh thanh toán điện tử với sự gia nhập của thành viên mới là thanh toán xã hội (social payment) chắc chắn sẽ sinh động hơn, cạnh tranh hơn, bởi một số mạng xã hội hiện nay đang có số lượng thành viên lên đến hàng trăm triệu người.

______________________________________________________

Tài liệu tham khảo:

- E-payments Soaring High: A Ringside Look At Emerging Trends: http://www.vccircle.com/500/news/e-payments-soaring-high-a-ringside-look-at-emerging-trends

- Current Trends in the Electronic Payments Industry: http://wmtoday.wordpress.com/2011/09/26/how-mobile-payments-are-disrupting-the-financial-services-industry/

- WORLD PAYMENT REPORT 2011: http://gbm.rbs.com/docs/gbm/insight/gts/perspectives/WPR_2011.pdf

No comments:

Post a Comment